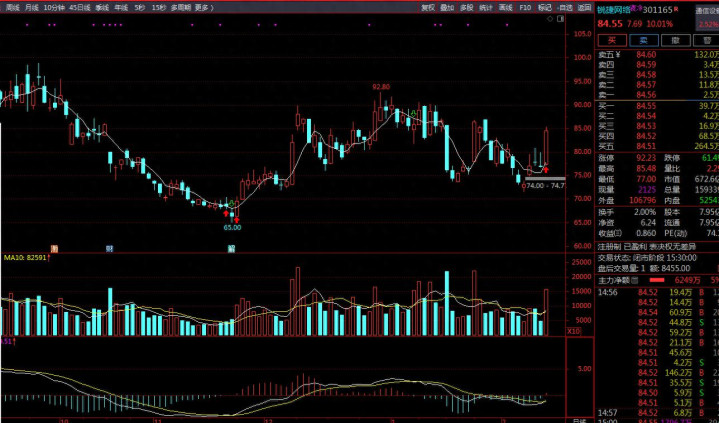

2025年前三季度,锐捷网络实现营收106.8亿元,同比增长27.5%;而归属于上市公司股东的净利润达到6.8亿元,同比大幅增长65.26%。在制造业面临一定压力的宏观环境下,公司取得了这样的利润增长。

此外,经营活动产生的现金流量净额由去年同期的-2.46亿元,强势扭转为2.77亿元,同比暴增212.76%。公司业绩与现金流的同步改善,可能与其在液冷业务的布局以及费用端的变动有关。以下是一个观察视角。

01、布局液冷:聚焦网络设备散热方案

当前,AI算力需求爆发,高性能芯片功耗持续攀升,传统风冷散热已逼近极限。液冷技术因其高效、节能的特性,正从“可选项”变为数据中心,特别是AI数据中心的“必选项”。行业预计,2026年将是液冷规模化应用的元年,全球液冷服务器市场规模将达800亿元。

公司的策略是聚焦于网络设备的液能化,推出了相应解决方案。这种聚焦使其在液冷网络设备领域布局较早,截至2024年相关产品出货量已具规模。

公司推出了液冷微模块数据中心解决方案,将液冷技术应用于交换机、路由器等关键网络设备,并能与服务器的液冷系统无缝集成。这解决了高密度算力集群的整体散热难题。据行业分析,其方案可帮助客户降低整体能耗约30%,适配单机柜功率50千瓦以上的高端场景。

早在2024年,锐捷的液冷交换机年产能就已突破10万台,公司产品已应用于阿里、字节跳动等互联网头部客户的数据中心,并与主流服务器厂商的液冷系统实现了兼容部署。

02、费用“闸门”收紧,利润空间释放

从财报数据看,公司期间费用增速远低于营收增速,销售费用同比增幅较小。这客观上对净利润率的提升做出贡献,是前三季度净利润增速(65.26%)远高于营收增速(27.5%)的主要原因之一。

同时,公司的财务费用也得到良好控制。尽管因利息收入减少导致费用由负转正,但总额仅为694万元,对于百亿营收规模的公司而言占比微乎其微。更有看点的是负债端,公司短期借款较年初大幅减少34.94%,有息负债规模显著收缩。

03、基本盘稳固,增长更有底气

除了新兴的液冷业务,从财报看,公司部分传统财务指标表现平稳。财报显示,公司应收账款较年初有所减少,存货规模保持稳定。

此外,公司持续保持高强度的研发投入,前三季度研发费用超过13亿元,占营收比重超过12%。这些投入同时覆盖了液冷等前沿技术以及数据中心网络、企业网络等现有核心业务领域。

04、风险与结语

液冷赛道虽前景广阔,但竞争正在加剧,传统温控企业、服务器厂商都在向下游延伸。行业技术标准和生态尚未完全统一,公司的先发优势需要持续的技术迭代和生态合作来巩固。此外,客户相对集中于大型互联网公司与运营商,也需关注市场需求波动带来的影响。

结来看,报告期内锐捷网络在液冷业务上有所布局,且费用增速低于营收增速,这对其当期净利润的高增长有直接贡献。然而,能否将技术优势持续转化为市场优势和财务成果,仍需观察其后续订单落地、生态共建及应对行业竞争的节奏。

冠达配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯